El mundo del espectáculo y de los conciertos y actuaciones artísticas, por su propia naturaleza, está siendo de los sectores más castigados por el COVID-19. Las restricciones de aforo e incluso de apertura para evitar la propagación del virus resultan fatales. Esto puede hacer que los promotores de estos espectáculos busquen organizarlos en terceros países donde estas restricciones no existan o sean más “llevaderas”. Por eso hoy tratamos el tema de las retenciones de artistas no residentes en terceros países.

Retenciones de artistas no residentes en terceros países

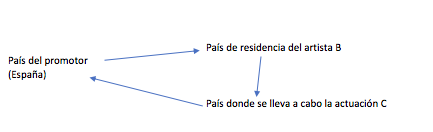

Ya se analizó en el blog de Carrillo Asesores la posible problemática fiscal existente cuando un artista residente español actúa en el extranjero. Pero es posible que para promotores españoles les surja el caso de que contraten artistas de terceros países para actuar a su vez en otro país diferente. En este caso la situación se enrevesa un poco. La problemática pasaría a ser “triangular” entre:

- España como pagador al artista.

- El país A que sería el país de residencia del artista.

- País B que sería el país de la actuación.

Lo puedes ver en el siguiente gráfico:

¿Estará obligado el promotor español a practicar retenciones de no residentes al artista?

La Dirección general de Tributos se ha pronunciado recientemente (Junio 2020) sobre un caso que cumple estas características. Y en el caso concreto de análisis dice lo siguiente: “La potestad tributaria se atribuye tanto al Estado de residencia del artista como al Estado donde se ejercite la actividad artística, sin que se considere en este caso Estado de la fuente al Estado donde reside la entidad pagadora, España en este caso.”

Esto quiere decir que para el artista le será de aplicación el Convenio entre su país de residencia (B) y el país donde se lleva a cabo la actuación (C). El país del promotor no tiene nada que ver en esa tributación de los ingresos del artista.

Además la propia consulta aclara que, “una renta pagada a un artista no residente en España por la realización de una actuación fuera del territorio español no se considera renta obtenida en España, resultando no sujeta a tributación en España“.

Por tanto, conviene tener claro las obligaciones tributarias de cada parte en una operación de estas características donde intervienen tres países antes de llevarla a cabo. Así evitaremos problemas en forma de liquidaciones y sanciones de hacienda (de cualquier país).

Si eres artista y actúas en el extranjero, contacta con nosotros. En Carrillo Asesores estaremos encantados de atenderte.

Daniel Borrachero – Asesor Fiscal en Carrillo Asesores

{kind=link}